‘연소득 7000만원’의 반란…“빠듯한 생활, 혜택 왜 봇받나” 민원쇄도

162兆 복지예산, 내 몫은 어떻게 되나‘연소득 7000만원’의 반란…“빠듯한 생활, 혜택 왜 봇받나” 민원쇄도‘연소득 7000만원’의 반란…“빠듯한 생활, 혜택 왜 봇받나” 민원쇄도

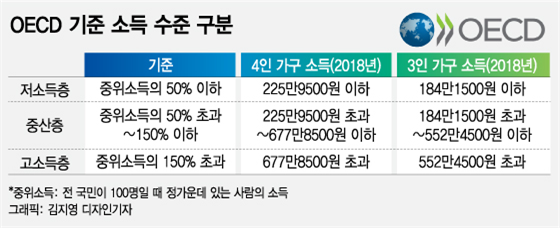

정부는 복지예산을 2018년 145조원, 2019년 162조원으로 각각 배정했다. 전체 예산에서 복지가 차지하는 비중이 30%를 넘는다. 하지만 집행과정에선 “나도 먹고 살기 빠듯한데 왜 혜택을 못 받느냐”는 민원이 끊이지 않는다. 대한민국 국민으로서 내가 누릴 수 있는 복지제도를 소득수준에 따라 분석·정리해봤다. 국내에선 연간 어느 정도를 벌어야 고소득자로 분류될까. 소득 상위 30% 안에 들면 고소득자로 볼 수 있지 않을까. 중간 소득을 상위 30% 이하에서 70% 초과로 보면 전체 가구의 40%이고, 나머지 하위 30%를 저소득자로 보면 소득 상·중·하가 적절히 나눠진다. 그러나 지난 8월말 금융위원회가 소득 상위 30%이면 무주택가구라도 주택금융공사의 전세자금대출 보증을 막겠다고 밝히자 거센 반발이 일었다. ‘소득 상위 30%가 무슨 고소득자라고 전세대출도 못 받게 하느냐’는 불만이 터져나왔다. 금융위의 소득 상위 30% 이내 고소득자 기준은 연(年)소득 7000만원이었다. 이때 청와대 국민청원 게시판에는 “정부의 이번 발표로 저희가 고소득자라는 사실을 처음 알았다”, “제발 현실을 반영한 합리적인 정책을 펴 달라”는 청원도 쏟아졌다. 결국 ‘연소득 7000만원의 반란’으로 무주택자에 대해선 전세대출 보증에 소득기준을 두지 않기로 했다. 통계청 조사에 따르면 연소득 7000만원이 소득 상위 30%에 해당하는 것은 사실이다. 2018년 2분기 통계청 가계동향 조사에 따르면 월평균 소득이 588만2435원을 넘으면 소득 상위 30%에 속한다. 이를 연소득으로 환산하면 7059만원 가량이다. 소득 상위 30%가 맞는데도 연소득 7000만원이 ‘우리는 고소득자가 아니다’라고 반발하는 이유는 무엇일까. 부모에게 물려받은 재산이 없으면 연소득 7000만원으로도 한국, 특히 서울 등 대도시에선 살아가기가 팍팍해서다.의무적으로 내야 하는 각종 사회보험료와 세금을 빼고 나면 연소득 7000만원 가구의 실제 소득은 6000만원이 되지 않는다. 2인 가구 기준으로 월급쟁이가 연간 내야 하는 건강보험료는 234만5000원(3.35%)이고 국민연금도 315만원(4.50%)을 부담해야 한다. 여기에다 고용보험료 45만5000원(150인 이상 1000명 미만 사업장 기준)이 추가로 나간다. 덧붙여 소득세(본인·배우자 소득공제 적용, 그밖의 공제는 못 받는다고 가정) 600만원을 내고 나면 손에 쥐는 돈은 5805만원이다. 월급으로 치면 483만7500원이다. 2인 가구의 실소득이 월 490만원이라면 부유해 보이지만 반발이 심했던 것은 집이 걸린 문제였기 때문이다. KB국민은행이 조사한 지난 8월 서울의 평균 주택 매매가격은 6억3228만원. 연소득 7000만원 가구가 각종 세금과 보험료를 제하고 손에 쥔 연소득 5805만원을 한 푼도 쓰지 않고 꼬박 저축한다고 해도 10년10개월이 걸려야 살 수 있는 수준이다. 서울의 아파트는 평균 매매가격이 7억4978만원으로 12년11개월 걸린다. ‘전세살이’도 만만치 않다. 지난 8월 서울의 평균 전세가격은 3억6627만원, 아파트 전세가격은 이보다 1억원 가까이 비싼 4억5583억원으로 나타났다. 연소득 7000만원이라도 부모 도움 없이는 서울에 살 곳을 마련하기가 사실상 불가능하다. 따라서 무주택자라도 연소득 7000만원을 넘으면 전세대출을 받을 수 없다고 해서 반발은 불 보듯 뻔했다. 저소득과 고소득을 나누는 기준도 모호하지만 단돈 1원 차이로 정부 지원을 받을 수 있는 경우와 못 받는 경우가 갈리는 ‘문턱효과’도 논쟁거리다. 예컨대 서민들이 낮은 금리에 이용할 수 있는 보금자리론은 자녀가 없을 때 연소득 7000만원 이하가 대상이다. 연소득 7000만원은 대출을 받을 수 있지만 7100만원은 못 받는다. 단돈 100만원 차이로 희비가 엇갈리는 게 불합리하다는 비판이 제기된다. ‘문턱효과’는 정부의 각종 복지서비스에서도 나타난다. 정부는 복지서비스를 받을 때 대부분 소득기준을 둔다. 1원 차이로 수급권자와 비수급권자가 갈릴 수 있다. 선정기준에 부합해 수급자가 되면서 비수급자보다 소득이 늘어나는 역전(逆轉) 현상도 벌어진다. 정부는 이같은 ‘문턱효과’가 불가피하다는 입장이지만 이를 둘러싼 민원은 끊이지 않는다. 정부의 공시지가 현실화 정책으로 기초연금 수급자가 대거 탈락하는 사태도 ‘문턱효과’의 한 예다. 정부는 2019년 공시가격에 2018년 집값 상승분을 반영하기로 했는데 공시지가가 30% 오르면 9만5161명의 기초연금 수급자가 탈락할 것으로 추정된다. 기초연금수급자는 만 65세 이상의 어르신 중 소득인정액이 하위 70% 이하인 사람들로 단독가구 기준 소득인정액이 131만원, 부부가구의 경우 200만9600원 이하이다. 소득인정액은 월소득과 보유자산을 감안해 계산하는데 공시지가가 오르면 보유자산 가치가 상승해 기초연금 수급자로 인정받지 못하는 사람이 속출한다. ‘알쏭달쏭' 소득 기준…중산층은 누구일까? 저소득층, 중산층, 고소득층을 가르는 공식 기준은 중위소득이다. 중위소득은 전국민을 100명이라고 가정하고 일렬로 세웠을 때 50번째 사람의 소득을 뜻한다. 경제협력개발기구(OECD)는 저소득층, 중산층, 고소득층을 각각 중위소득의 50% 이하, 50% 초과~150% 이하, 150% 초과로 정의하고 있다. 2018년 4인 가구 중위소득 451만9000원을 대입하면 저소득층은 월소득이 225만9500원 이하인 가구다. 중산층과 고소득층을 경계 짓는 월소득은 677만8500원이다. 월소득은 근로·사업소득과 재산을 소득으로 환산한 금액을 더해 구한다. 2016년 처분가능소득 기준 저소득층, 중산층, 고소득층 비중은 각각 17.9%, 57.5%, 24.7%이다.

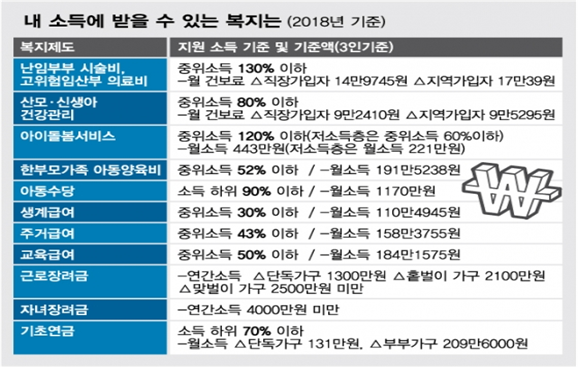

저소득층 개념은 정부 복지사업 수급자 선정 기준으로 쓰인다. 우선 저소득층은 기초생활보장 수급 대상이다. 이들은 주거, 의료 등 기본적인 생활을 영위할 수 있도록 정부 지원을 받는다. 새로 생기는 제도 가운데에선 구직촉진수당 지원 대상이 저소득층이다. 구직촉진수당은 중위소득 50%이하이면서 일자리를 찾는 구직자에게 월 30만원씩 최대 3개월을 지급하는 제도이다. 일하는 저소득층을 돕기 위해 설계된 근로장려세제(EITC) 지급기준은 중위소득의 50% 이하에서 60~70%선으로 확대될 예정이다. OECD가 정의한 중산층 개념은 다소 넓다. 소득이 저소득층보다 약간 많은 가구부터 고소득층에 버금가는 가구까지 포괄한다. 정부 정책을 보면 중산층 기준은 좀 더 구체적이다. 정부는 연소득 7000만원을 기점으로 주택, 세금 정책을 설계하는 경우가 많다. 연 소득이 7000만원이면 월급은 583만원이다. 중위소득의 129% 수준이다. 신용카드 소득공제가 한 예이다. 제도 실효성이 다해 폐지 여론이 있는 신용카드 소득공제는 2016년말 연봉 7000만원 초과 근로소득자 혜택을 축소하는 방향으로 개편됐다. 고소득자일수록 신용카드 사용액이 많아 공제액도 큰 점을 감안했는데 고소득자 기준을 연봉 7000만원 초과로 봤다. 다른 세제에도 같은 잣대가 적용된다. 2018년부터 도입된 도서·공연비 소득공제, 2019년부터 시행되는 산후조리원비 세액공제도 연봉 7000만원 근로자까지 혜택을 받는다. 단, 부부 연봉이 모두 7000만원에 근접한다면 4인 가구 기준 중위소득의 150%를 훌쩍 넘는다. 주택 정책은 기준이 더 엄격하다. 디딤돌대출 같은 주택 구입자금 지원 기준은 부부 합산 연소득 7000만원 이하이다. 정부 지원 여부로 본 고소득층은 아동수당 지급 대상으로 가늠할 수 있다. 소득 상위 10% 가구는 아동수당을 받지 못한다. 월급 기준으로 3인 가구는 1170만원(아동 1명) 이상, 4인 가구는 1436만원(아동 2명) 이상인 가구다. 사회복지 - 내가 받을 수 있는 혜택은? 정부가 2019년 복지 예산으로 162조원을 책정했다. 2018년보다 12.1% 증가한 사상 최대 규모다. 전체 예산에서 차지하는 비중도 34.5%로 역대 최대 규모다. 기초연금이 9조1000억원에서 11조5000억원으로, 아동수당 예산이 7000억원에서 1조9000억원으로 크게 증액됐다. 정부의 사회보장정보시스템(행복e음)에 등록된 복지제도는 2017년말을 기준으로 187개에 달한다. 태아 상태로 있을 때부터 노년기에 이르기까지, 예산이 늘어난 만큼 생애(生涯)주기별 복지는 더 촘촘해졌다. 하지만 누구나 복지혜택을 누리는 것은 아니다. 65세 이상이라는 조건만 충족하면 되는 지하철 무임승차 같은 보편적 복지는 일부이고, 대부분 소득에 따라 혜택이 제한된다. 복지 대상을 선정하는 데는 '중위소득'을 많이 사용한다. 소득이 순서로 일렬로 세웠을 때 중간에 위치한 사람의 소득을 말한다. 전체 소득을 전체 가구 또는 인원으로 나눈 평균소득보다 소득 쏠림에 따른 착시효과가 작다. 보건복지부는 매년 이듬해 적용할 가구원수별 가구당 중위소득을 확정해 발표한다. 2019년에 적용할 중위소득은 3인 가족 기준으로 할 때 376만32원이다. 2018년 적용 소득(368만3150원)보다 2.09% 인상됐다. ◆난임 시술비, 아이돌봄서비스 지원금 누가 받나 생애 주기별로 나누면, 복지혜택은 임신 시도를 할 때부터 시작된다. 중위소득 130% 이하의 난임부부에게는 체외수정 시술비 등을 회당 최대 50만원 지원한다. 또 130% 이하 가정으로, 고위험 임산부 진단을 받으면 임신에서 분만까지 지출한 모든 의료비를 지원한다. 내 소득이 지원 대상에 해당하는지는 건강보험료로 알아볼 수 있다. 3인 가구의 경우 직장가입자는 14만9745원, 지역가입자는 17만39원이 기준이다.

중위소득 80%이하의 가정이라면 아이를 출산했을 때 산모와 신생아가 건강관리를 받을 수 있다. 2019년엔 중위소득 100%까지 지원 대상은 확대된다. 역시 건강보험료 기준(3인가구, 2018년)으로 직장 가입자는 9만2410원, 지역가입자는 9만5295원 이하이면 혜택을 받는다. 만 12세 이하 아동이 있는 가정은 아이돌봄서비스를 이용할 때 정부가 비용의 15%를 보조해준다. 2018년에는 중위소득 120%(3인가족 월 443만원) 이하만 받을 수 있지만, 2019년부터는 150%(월 565만원) 이하까지 혜택이 확대된다. 저소득층 가정이라면 정부지원금이 최대 80%까지 올라간다. 2019년부터는 90%까지 받을 수 있다. 2018년은 중위소득 60%(3인 기준 월 221만원) 이하 가정이 대상이다. 2019년에는 중위소득 75%(월 282만원) 이하 가정까지 저소득층으로 인정된다. 한부모가족이라면 만 14세 미만의 아동 양육비를 월 13만원씩 지원받을 수 있다. 가구당 생활보조금 5만원도 지원된다. 조손가족, 만 25세 이상 미혼 한부모가족의 만 5세 이하 자녀라면 추가로 5만원 더 지급한다. 가구 소득인정액 기준 중위소득 52% 이하가 대상이다. 2018년 기준으로 191만5238원이 기준선이다. 2019년에는 195만5216원 이하 소득을 올릴 경우 지급받을 수 있다. 2018년 9월부터는 6세 이하 아동 1인당 10만원씩 아동수당이 지급되고 있다. 아동수당은 소득 하위 90%까지 지급된다. 소득인정액이 3인 가구 월 1170만원을 넘으면 상위 10%여서 받을 수 없다. 2019년엔 청년들에게 구직활동지원금이 신설된다. 졸업 후 2년이 채 안된 중위소득 120% 이하의 구직 청년은 6개월간 월 50만원을 받는다. 조기취업을 하면 취업성공금으로 50만원을 받는다. 또 기존의 취업성공패키지에 참여하는 중위소득 50% 이하 저소득층은 3개월간 월 30만원의 구직촉진수당을 지급받는다.기초생활보장 급여 역시 중위소득 기준을 사용한다. 생계급여는 30%(3인 가족 110만4945원), 주거급여는 43%(158만3755원, 2019년은 44%), 교육급여는 50%(184만1575원) 이하가 대상이다. ◆ 근로장려금 지급 대상 대폭 확대 근로소득 또는 사업소득이 있으면서 ▲배우자가 있거나 ▲만18세 미만의 부양 자녀 또는 70세 이상의 부(父) 또는 모(母)가 있거나 ▲신청자 본인이 30세 이상인 사람은 소득과 재산이 일정액 이하라면 '근로장려세제(EITC)'라는 장려금을 받을 수 있다. 올해 EITC 대상은 지난해 총소득이이어야 한다. 가구원 재산이 1억4000만원을 넘으면 자격이 되지 않는다. 2019년엔 재산과 소득요건이 대폭 완화된다. 단독가구는 연간 소득 2000만원 미만, 홑벌이가구는 3000만원 미만, 맞벌이가구는 3600만원 미만이면서 재산 2억원 미만이면 받는다. 또 연령요건이 폐지돼 30세 미만 단독가구도 받을 수 있다. 부양자녀(18세미만) 1명당 최대 50만원을 지급하는 자녀장려금은 총소득이 4000만원 미만이면 받을 수 있다. 65세 이상 소득 하위 70%라면 기초연금을 받을 수 있다. 보건복지부장관이 매년 소득평가액과 재산의 소득 환산액을 더해 소득인정액 기준을 발표하는데 2018년 선정기준액은 ▲단독가구는 131만원, ▲부부가구는 209만6000원이다. 월 최대 단독가구는 20만9960원, 부부가구는 33만5920원을 받는다. 정책금융 - 맞벌이 여부·자녀수 등 따라 +α…보금자리론 ‘현실반영’ 정부가 무주택자라도 ‘연소득 7000만원 이상 고소득자’에 대해 전세자금대출 보증을 제한하려다 철회했지만 연소득 7000만원 기준은 보금자리론에 이미 적용되고 있다. 주택금융공사가 무주택자나 1주택자에게 3억원 한도로 공급하는 보금자리론은 기본적으로 연소득 7000만원 이하가 대상이다. 보금자리론은 시중은행의 고정금리 주택담보대출 대비 많게는 약 1%포인트 금리가 낮아 이자절감 혜택이 크다. 정부는 그동안 소득기준을 연간 7000만원으로 획일적으로 적용하다 2018년 4월부터 맞벌이 여부, 자녀수 등에 따라 차등 적용해 현실을 일부 반영했다. 맞벌이 신혼부부는 부부합산 연소득 8500만원을 기준으로 삼았다. 외벌이의 경우 90.4%가 연소득 7000만원 미만이지만 맞벌이는 이 기준을 충족하는 비중이 59.4%에 불과해 맞벌이 부부의 실수요를 감안한 것이다. 상향 조정한 소득 기준 8500만원은 맞벌이 가구 소득을 외벌이의 120%까지 인정해 주는 국토교통부의 주택공급규칙을 적용했다. 다(多)자녀가구 소득기준은 1자녀 8000만원 이하, 2자녀 9000만원 이하, 3자녀 1억원 이하로 각각 차등 적용한다. 자녀 1명당 연간 양육비가 1125만원이라는 복지부 기준을 참고한 것이다. 3자녀 가구는 보금자리론 대출한도도 4억원으로 1억원 늘렸다. 자녀 수가 늘어날수록 거주 공간이 더 필요한 현실을 반영했다. 4대 정책 서민금융상품으로 불리는 미소금융, 햇살론, 새희망홀씨, 바꿔드림론의 대출기준은 소득기준과 신용등급에 따라 달리 적용된다. 창업자금 7000만원, 운영자금 2000만원을 지원하는 미소금융의 경우 신용등급 6등급 또는 차상위계층 이하가 대상이다. 법인세법에 따르면 저소득 소액대출 사업자에겐 면세혜택을 주는데 이 때 적용하는 소득기준을 미소금융에서 차용했다. 차상위계층의 소득기준은 복지부에서 매년 정하는 중위소득의 50%를 말한다. 2018년 4인 가구 기준 중위소득이 월 451만9202원이라는 점을 감안하면 연소득 2711만5212원 이하가 차상위계층 이하로 미소금융을 이용할 수 있다.햇살론, 새희망홀씨, 바꿔드림론의 대출기준은 동일하다. 신용등급이 6등급 이하이고 연소득 4500만원 이하거나 신용등급과 상관없이 연소득 3500만원 이하가 대상이다. 2008년 이후 바꿔드림론, 새희망홀씨, 햇살론 등이 차례차례 생겨났는데 처음에는 연소득이 2000만원 수준이었다가 필요에 따라 500만원씩 상향돼 지금의 소득기준까지 올라왔다. 지금까지 정책 금융상품의 소득기준을 정할 때는 뚜렷한 기준이 있었다기보다 대출 규모와 금리, 상환비율 등을 종합적으로 고려했다. 햇살론 기준으로 대출 승인율이 50% 전후밖에 되지 않기 때문에 소득기준을 충족한다고 해도 2명 중 1명만 대출을 받고 있는 실정이다. 정책 금융상품의 소득 기준이 꾸준히 상향되고 이에 따라 대출 대상이 확대되면서 은행이나 저축은행 등 민간 금융상품과 중복된다는 지적도 나온다. 금융위원회도 4대 정책금융상품이 복잡하고 상품구조가 중복되는 등 공급자 중심으로 운영되고 있다는 판단에 따라 현재 서민금융 지원체계 개선작업을 진행 중에 있다. 다만 소득기준은 수정하지 않을 것으로 보인다. 복잡한 ‘수급’ 산정기준 - 월급 더 적은데 ‘아동수당’ 왜 못받나 “왜 제가 탈락했는지 모르겠어요" 복지공무원들이 가장 많이 듣는 민원 중의 하나라고 한다. 기초연금이나 아동수당처럼 선별적으로 혜택을 주는 복지제도는 탈락자가 생길 수밖에 없다. 탈락자를 가르는 기준이 소득인정액이다. 소득인정액이 선정기준액보다 적어야 혜택을 받는다. 소득인정액을 '인정'하지 않기 때문에 민원이 생긴다.소득인정액은 소득평가액과 재산의 소득환산액을 합해 계산한다. 소득평가액은 근로소득과 이자소득 등을 의미한다. 집과 자동차 등은 일정한 계산을 통해 소득으로 환산한다. 계산이 복잡해지는 이유다. 보통 사람이라면 단순히 계산할 수 없을 정도다. 복지제도마다 계산하는 방법도 조금씩 다르다. 소득인정액을 기준으로 하기 때문에 재산이 없으면 소득이 많아도 혜택을 받을 수 있지만 재산이 많으면 소득이 적어도 혜택을 못 받는 경우가 생긴다. 아동수당의 경우 소득 상위 10%에게 지급하지 않는다. 복지부는 아동수당의 선정기준액을 3인가구 기준 월 1170만원으로 정했다. 가구원이 1명씩 늘어날 때마다 선정기준액이 266만원씩 올라간다.소득평가액은 근로소득과 사업소득, 재산소득을 모두 합한다. 재산소득에는 임대소득과 이자소득, 연금소득이 들어간다. 배우자의 소득까지 합해야 한다. 아동수당은 다자녀공제와 맞벌이공제를 적용한다. 소득에서 공제금을 빼는 방식이다. 자녀가 2명 이상이면 둘째 자녀부터 1명당 월 65만원을 소득에서 공제한다. 부부가 모두 근로소득과 사업소득이 있다면 부부 합산 소득의 최대 25%를 공제한다. 공제액 상한은 부부 소득 중 낮은 금액 이하로 제한한다. 부부가 각각 500만원의 소득이 있다면 소득합계 1000만원의 25%인 250만원을 공제한다. 남편과 아내의 소득이 각각 800만원, 200만원이라면 공제액 상한 때문에 200만원만 뺀다. 재산의 소득환산액은 건축물, 주택, 토지, 임차보증금, 금융재산, 차량가액을 모두 적용한다. 여기에 지역공제와 부채를 뺀다. 지역공제는 특별시와 광역시 등 대도시가 1억3500만원이다. 세종시를 포함한 중소도시는 8500만원이다. 농어촌은 7250만원을 공제한다. 공제까지 마친 재산은 소득환산율 월 1.04%를 곱한다.서울에 살면서 9살, 5살 자녀를 둔 맞벌이 부부가 있다고 한다면, 남편과 아내의 월 세전(稅前)급여는 각각 500만원, 300만원. 이 부부는 3억원의 전세에 살고, 금융부채는 5000만원이다. 차량가액은 2000만원이다. 결과적으로 이 부부는 아동수당 수급자가 된다.우선 소득평가액은 535만원이다. 부분의 소득의 합은 800만원이지만 맞벌이부부 공제 25%를 적용해 200만원을 뺀다. 여기에 다자녀 공제를 적용해 자녀 1명분의 65만원을 공제한다. 재산은 전세 임차보증금의 적용률 95%를 곱해 2억8500만원으로 계산한다. 지역공제는 대도시 1억3500만원을 적용한다. 남은 1억5000만원에서 부채 5000만원을 빼면 1억원이다. 최종적으로 재산의 소득환산율 1.04%를 곱하면 재산의 소득환산액은 104만원이다. 소득평가액까지 합하면 이 가구의 소득인정액은 639만원이다. 4인가구의 아동수당 선정기준액이 1436만원이라는 점에서 아동수당 수급자가 된다. 하지만 서울에 살면서 5살 자녀를 둔 홑벌이 부부의 월 세전급여가 400만원이라고 하더라도, 자가주택의 가격이 9억원이라면 아동수당 수급자에서 제외된다. 재산의 소득환산액은 산식을 적용하면 795만6000원이다. 월 급여와 합할 경우 1195만6000원으로 3인가구 선정기준액을 넘는다. 정부는 소득인정액 계산이 어렵다는 민원이 있어서 아동수당 홈페이지에 간이계산기 시스템을 만들어놨다. 주거복지- 월소득 245만원 이하 영구임대...531만원 넘으면 금융지원 내 소득 수준으로 기대할 수 있는 정부의 주거복지 서비스는 어느 정도일까. 현행 주거복지 서비스는 주택지원과 자금지원으로 나뉜다. 저소득층의 집세나 집수리를 지원하는 주거급여, 서민·중산층을 위한 임대주택, 전·월세와 주택 구입자금을 낮은 이자로 빌려주는 주택금융 등이다.정부는 소득 10분위별 가구당 월평균 소득(2017년도 적용기준)을 기준으로 계층을 나눠 주거복지 지원 범위 및 지원 방향을 달리하고 있다. 임대료 부담 능력이 취약한 것으로 분류되는 소득 1~2분위(244만5643원 이하)는 ▲영구임대주택 ▲다가구 등 기존주택 매입임대 ▲기존주택 전세임대 ▲소형 국민임대주택 공급 ▲주거급여 지원 등이 제공된다.자가구입 능력 취약계층으로 분류되는 소득 3~4분위(309만8896원 초과~364만529원 이하)에게는 ▲국민임대주택 집중공급 ▲불량주택 정비 활성화 ▲전·월세자금 지원 확대에 중점을 둔다. 5~6분위(413만1594원 초과~467만1875원 이하)는 정부지원 시 자가구입이 가능한 것으로 보고 ▲중소형 주택 저가공급 ▲주택 구입자금 지원 강화를 목표로 한다. 또 자력으로 자가구입이 가능한 7분위 이상(531만4520원 초과) 계층은 시장 기능에 일임해 모기지론 등 금융지원으로 한정하고 있다.신혼부부 특화형 공공주택인 신혼희망타운은 도시근로자 가구당 월평균소득액의 120%(배우자 소득 있을시 130%) 이하가 소득 기준이다. 가구원수별 3인 이하 가구는 600만3108원, 4인 가구는 701만6284원이다. 맞벌이는 3인 이하 650만3367원, 4인 가구 기준 760만974원이 적용된다. 이는 7분위 이상의 소득계층에 해당 되더라도 서울과 그 인근의 집값 급등과 그에 따른 맞벌이 신혼부부들의 반발을 고려해 소득요건을 다소 완화한 것이다. 다만 금수저 청약을 막기 위해 순자산 기준(2억5000만원 이하)을 도입했다. 공공임대주택은 유형에 따라 영구임대, 국민임대, 장기전세, 공공임대(5년·10년·분납), 행복주택별로 소득기준이 다르다. 시세의 30%에 임대하는 영구임대는 최저 소득계층의 주거안정을 위한 복지주택으로 생계급여나 의료급여 수급자 등 소득 1분위를 대상으로 한다.소득 4분위 이하 계층의 주거안정을 위해 시세의 60~80% 임대하는 국민임대(통상 60㎡이하)는 도시근로자 월평균소득의 70%이하(3인 이하 350만1813원)가 입주기준이다. 소득 6분위 이하에게 시세의 80%에 임대하는 장기전세(통상 60㎡이하)는 100%이하(3인 이하 500만2590원)가 소득기준이다. 입주자 저축 가입자를 대상으로 자가 마련을 지원하는 공공임대(5년·10년·분납)는 60㎡이하의 경우 신혼·생애최초·일반은 도시근로자 월평균 소득의 100%이하, 다자녀와 노부모는 120%이하로 제한된다. 직장과 학교가 가까운 곳에 시세보다 20∼40%이상 저렴한 임대료로 공급하는 행복주택도 도시근로자 월평균소득의 100%이하(사회초년생은 본인 80%이하, 세대는 100%이하)로 소득기준을 두고 있다. 저소득 신혼부부의 출산율을 제고하기 위한 신혼부부 전세임대는 결혼 7년 이내 신혼부부로 수급자 또는 도시근로자 월평균소득 70%이하일 때 입주자격을 충족한다. 도서·공연비 소득공제, 부부합산 급여 7000만원 이하 대표적인 문화계 지원방안으로 꼽히는 도서구입, 공연 관람비 관련 소득공제에도 부부 연소득 7000만원 기준은 예외없이 적용된다. 책을 사거나 공연을 관람하면서 신용카드로 결제한 금액(이하 도서·공연비)에 대한 소득공제는 2018년 7월1일 시행됐다. 대상자는 총급여 7000만원 이하 근로소득자 중 신용카드 등 사용액이 총급여의 25%를 초과하는 근로자다. 이 제도가 시행됨에 따라 기존 신용카드 등의 한도액에 도서·공연비 100만원 한도가 추가되는 등 소득공제 혜택이 늘어났다. 기존 소득공제 혜택은 신용카드로 책·공연비용을 결제하면 신용카드 공제금액을 산출할 때 사용액에 공제율 15%를 적용했으나 7월1일부터 도서·공연비에 해당하는 경우 공제율 30%를 적용한다. 도서·공연비 소득공제 제공 사업자(가맹점)로 등록한 곳들로는 교보문고, 예스24, 영풍문고, 반디앤루니스, 인터파크 등 대형 온·오프라인 서점들을 비롯해 인터파크 티켓, 옥션, 티켓링크, 11번가, 위메프, 카카오엠, 네이버공연 등 주요 공연티켓 판매사와 홈플러스, 이마트, 현대홈쇼핑, 롯데홈쇼핑, CJ ENM 등 홈쇼핑업체들이 포함됐다.소득발생이나 급여 수령이 상대적으로 불규칙한 문화예술인에 대한 직접적인 지원방안인 창작준비금 지원제도에도 소득기준이 있다. 저소득 예술인의 창작 기반을 강화하기 위해 조성된 예술인 창작준비금 지원제도의 혜택을 보려면 월소득 338만원(2018년 기준 중위소득(4인 가구 기준)의 75%)이하여야 한다. 고용보험 가입자는 제외(일용 고용보험 가입자는 가능)된다는 단서도 붙는다. 지원조건이 맞으면 경제적으로 어려운 예술인에게 창작준비금 300만원을 지원(격년제)받을 수 있다. 생계비 등에 내몰려 예술가들이 예술창작활동을 중단하지 않도록 하는 이 사업은 지원 대상이 2018년 4500명에서 2019년 5500명으로 늘어났으며 예산도 135억원에서 165억원으로 증가했다.예술인복지재단은 “예술인들이 소득 등 예술 외적 요인으로 인해 예술창작활동을 중단하는 상황에 이르지 않도록 지원함으로써 예술인의 창작활동에 대한 동기를 고취시키는 것이 목표”라고 설명했다. 그밖에 예술인들의 고용보험, 국민연금 등 사회보험료 부담을 덜어주는 제도도 마찬가지로 소득기준이 있다. 양형모(경영학 박사·애원복지재단이사 ·본지 고문·hm1800@hanmail.net) <저작권자 ⓒ CRS NEWS 무단전재 및 재배포 금지>

댓글

|

많이 본 기사

1

모바일 상단 구글 배너

|

안내데스크 ㅣ 신문사소개 ㅣ 저작권문의 ㅣ 구독신청 ㅣ 독자투고 ㅣ 제휴안내 ㅣ 개인정보취급방침 ㅣ 청소년보호 보호정책 ㅣ 기사제보 ㅣ 보도자료 ㅣ 기사검색

범 종교의 진정성을 두루 살펴 보고 이해함으로써 각 종교와 사회의 화평과 상생, 조화를 이룬다.

고문 이옥용 / 회장 신민형 / 발행인 이광열 / 편집국장 최영미 / 청소년보호책임자 이인덕

본사: 우) 04516 서울시 중구 서소문로 89, 17동(순화동, 순화빌딩)

대표 전화: 1533 1140 | 팩스: 0504 367 2023 인터넷 CRS NEWS 매일종교신문

등록번호: 서울 (아)01319(범종교신문 등록 2009년 9월 1일,2013년 6월 15일 제호변경)

사업자등록증: 465-06-02473

기사제보 : jinli777@crs.by-work.com

Copyright ⓒ 2009-2013 매일종교신문. All rights reserved.