|

통계청 ‘2016년 국민이전계정 결과’

어릴 때는 주로 부모 도움으로 노년기엔 국가 덕에 적자 메워

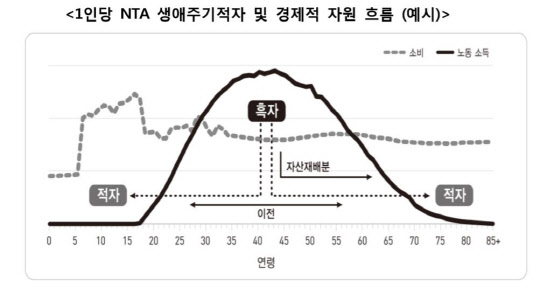

우리나라 국민의 노동소득은 평균 41세에 1435만원의 흑자를 내 정점을 찍고, 59세부터는 적자 인생으로 전환하는 것으로 조사됐다. 생애주기별 최대 적자 시기는 16세로 평균 2800만원 이상의 적자를 내는 것으로 나타났다. 반면 노동소득이 지출보다 많아져 첫 흑자를 기록하는 시기는 27세였다.

통계청은 9일 이 같은 내용의 ‘2016년 국민이전계정 결과’를 발표했다. 국민이전계정이란 연령대별 소비 및 노동 소득 수준을 집계해 민간 소득과 정부 재정이 어떻게 이전, 배분되는지 나타낸 자료다. 개인 단위의 연령별 경제 활동에 대한 흑자ㆍ적자 구조는 물론, 세대간 경제 자원의 흐름을 파악할 수 있다.

이번 국민이전계정 결과에 따르면 2016년 기준 우리 국민은 0세부터 26세까지 소비가 노동 소득보다 큰 적자 상태에 머무르다 27세에 처음 흑자로 전환된 뒤, 59세부터 다시 적자 인생을 사는 것으로 나타났다. 27세부터 57세까지가 흑자였던 2015년에 비해 흑자 기간이 1년 늘어난 셈이다.

65세 때는 노동소득이 844만원 줄어드는 반면 소비는 1735만원에 달해 적자가 59세 때에 비해 10배 이상인 891만원으로 늘어난다. 70세 적자는 1186만원, 75세 1481만원, 85세 이상에서는 1742만원으로 증가한다.

통계청 관계자는 "적자로 전환되는 시기는 2010년까지만 해도 56세였는데 6년 만에 59세로 3년 늦춰졌다"고 설명했다.

소득이 없거나 소비에 비해 적은 유년층과 노령층은 정부나 가족 덕분에 소비를 유지했다. 유년층은 공교육, 보건 등 공공이전을 통해 58조원을 메웠고, 부모양육을 뜻하는 민간이전이 74조4,000억원이었다.

노년층 역시 보건, 연금 등 공공이전을 통해 54조8,000억원, 부모부양 등 민간이전으로 19조6,000억원을 보충했다. 이 연령층에서 얻는 이자, 배당 등 민간 자산재배분은 24조6,000억원이었다. 어릴 때는 가족의 도움을 주로 받지만, 나이가 들면 국가 지원이 중요해지는 셈이다.

이번 통계에선 사교육비가 가계 지출에 미치는 막대한 영향도 다시 확인됐다. 1인당 민간 소비는 16세에 1,721만원으로 최대였는데, 민간 교육 소비가 758만원으로 가장 컸다. 실제 이 나이에 부모로부터 넘어온 민간이전 순유입 역시 1,872만원으로 전 연령을 통틀어 최대치였고, 민간이전 순유출이 가장 큰 시기는 부모 나이에 해당하는 45세로 1,104만원이었다.

통계청 관계자는 “민간 소비는 교육 소비에 따라 양상을 달리한다”며 “사교육 비용이 급증하는 시기에 소비와 이전이 큰 폭으로 늘어난다”고 말했다. <저작권자 ⓒ CRS NEWS 무단전재 및 재배포 금지>

댓글

|

Trend & View 많이 본 기사

모바일 상단 구글 배너

|

안내데스크 ㅣ 신문사소개 ㅣ 저작권문의 ㅣ 구독신청 ㅣ 독자투고 ㅣ 제휴안내 ㅣ 개인정보취급방침 ㅣ 청소년보호 보호정책 ㅣ 기사제보 ㅣ 보도자료 ㅣ 기사검색

범 종교의 진정성을 두루 살펴 보고 이해함으로써 각 종교와 사회의 화평과 상생, 조화를 이룬다.

고문 이옥용 / 회장 신민형 / 발행인 이광열 / 편집국장 최영미 / 청소년보호책임자 이인덕

본사: 우) 04516 서울시 중구 서소문로 89, 17동(순화동, 순화빌딩)

대표 전화: 1533 1140 | 팩스: 0504 367 2023 인터넷 CRS NEWS 매일종교신문

등록번호: 서울 (아)01319(범종교신문 등록 2009년 9월 1일,2013년 6월 15일 제호변경)

사업자등록증: 465-06-02473

기사제보 : jinli777@crs.by-work.com

Copyright ⓒ 2009-2013 매일종교신문. All rights reserved.